Les OBO : un outil flexible de transmission progressive des entreprises

Variante des LBO, les OBO (Owner Buy-Out) séduisent de plus en plus les entrepreneurs et généralement les fonds d’investissement et les banques. L’OBO permet en effet au dirigeant/actionnaire, souvent fondateur d’une entreprise de valoriser son patrimoine et générer des liquidités significatives, sans nécessairement perdre le contrôle de son entreprise.

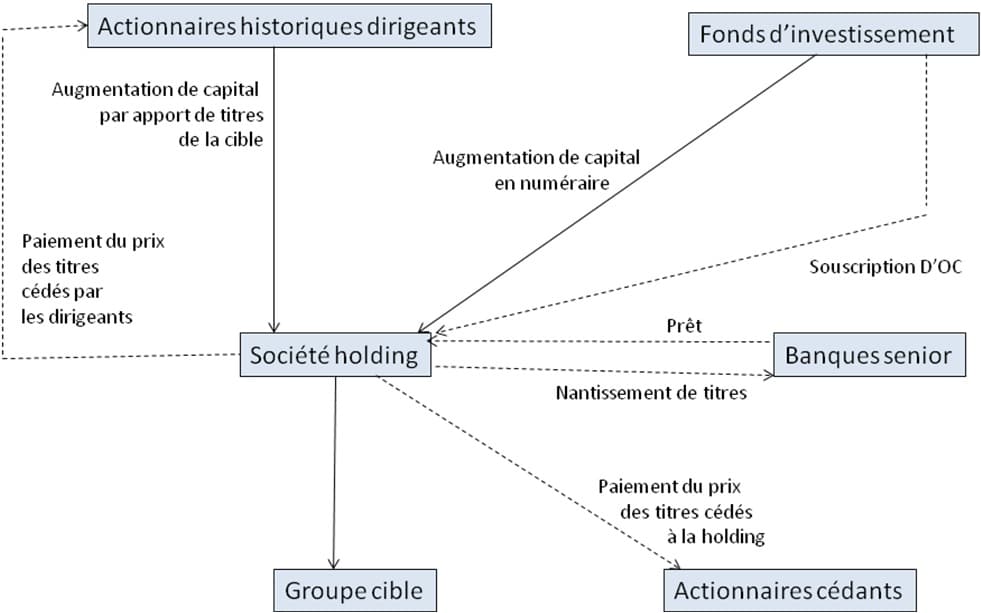

Pour arriver à ce résultat, une société holding va être créée. L’entrepreneur apportera à cette holding une partie de ses actions, sur la base d’une valorisation généralement assez élevée car intégrant les perspectives de croissance résultant du « business plan » établi en commun avec les fonds. Cette prise en compte du futur est parfois tempérée par des mécanismes de « earn out » ou compléments de prix en fonction de la réalisation du plan.

La holding achètera le solde des actions non apportées grâce à un apport en capital des fonds, souvent doublé d’une émission d’obligations convertibles (« OC »), et aussi à l’aide d’une dette bancaire.

L’OBO est donc une « vente à soi-même » avec apport à une holding d’une partie des titres et cession de l’autre partie, sans changement du contrôle ultime de l’entreprise dans le cas d’un OBO « minoritaire » (pour les fonds). À tort ou à raison, les entrepreneurs craignent instinctivement de perdre la majorité mais les OBO peuvent aussi être « majoritaires » pour le fonds.

La caractéristique essentielle des OBO est la réduction de la participation d’un actionnaire historique largement majoritaire, alors que, dans un MBO/MBI, les fonds aident des managers à accroître leur participation. Il peut d’ailleurs y avoir combinaison des deux mécanismes, MBO et OBO, lorsque le fondateur est globalement vendeur mais que la participation des cadres va crescendo. Risquons, après l’acronyme « BIMBO », celui d’« OBOMBO » pour ces cas de MBO dans l’OBO, assez fréquents en pratique.

- Intérêt des OBO

– L’intérêt essentiel des OBO consiste à dégager des liquidités (« cash out »). Cela permet de mieux répartir le patrimoine du dirigeant entre ses biens personnels et son patrimoine professionnel, sans nécessairement changer le contrôle.

– L’entrée de fonds d’investissement professionnels dans le capital va généralement dynamiser l’entreprise grâce à l’apport d’expertise externe et la mise en œuvre d’une stratégie de développement.

– L’OBO permet également par sa flexibilité de préparer une succession en mettant en place progressivement une nouvelle génération de dirigeants, familiaux ou externes.

– Il peut permettre de résoudre des problèmes de gouvernance en offrant une sortie aux actionnaires minoritaires qui le souhaitent.

Pour les banques et les fonds, l’OBO est également attractif car le risque lié à un changement de dirigeant est évité. Non seulement, l’équipe dirigeante reste en place, mais elle possède une participation qui peut servir d’assiette à des garanties.

Il s’agit, le plus souvent, d’opérations primaires sur des entreprises « vierges », peu endettées, présentant des foyers d’amélioration de la rentabilité.

Concernant les entreprises éligibles pour un OBO, le premier critère est l’existence d’une trésorerie pérenne permettant de rembourser confortablement la dette d’acquisition. Les fonds et les banques vont privilégier les entreprises opérant sur un marché en croissance, peu sensible à la conjoncture et aux bouleversements technologiques.

De leur côté, les entrepreneurs tiendront compte :

– De l’agressivité plus ou moins grande du montage et du business plan ;

– Du niveau d’interventionnisme et des exigences de reporting du fonds, de la valeur ajoutée de ce dernier dans le business plan, de son impatience plus ou moins grande à revendre ;

– De l’intéressement plus ou moins fort des dirigeants sur les résultats et à la sortie (partage de performance), du niveau des garanties éventuelles demandées ;

– De la fiabilité de la banque senior, de la capacité du fonds et des banques à suivre financièrement l’entreprise en cas de fort développement ou de coup dur.

Les aspects fiscaux feront bien sûr l’objet d’une attention particulière et nécessiteraient un article séparé. Notons seulement que les problématiques soulevées sont généralement les suivantes :

– Une éventuelle préparation patrimoniale par des donations avant cession ;

– Un apport des titres bénéficiant généralement du sursis d’imposition de l’article 150 OB du CGI ;

– La question de l’amendement Charasse qui conduit, pour les OBO minoritaires et sous réserve de la vérification attentive de la notion de contrôle, à une réintégration des charges financières renforcée par l’amendement Carrez ;

– Les charges de la société holding d’acquisition (frais d’acquisition amortissables notamment les frais de conseil) et la TVA, non déductible si l’activité de la holding est limitée à la gestion de sa participation.

- Comment réaliser un OBO

2.1. Phase préparatoire

Les étapes suivantes peuvent être distinguées :

– Une période d’analyse stratégique préliminaire aboutit à la signature d’une lettre d’intention définissant les principaux paramètres économiques de la transaction et une exclusivité de négociations permettant au fonds d’engager des dépenses de due diligence ;

– La phase de due diligence inclut les aspects financiers et juridiques et parfois d’autres aspects (environnement, propriété intellectuelle, informatique, assurances…) ;

– Des donations et des réorganisations familiales ou autres, de l’actionnariat sont fréquentes ;

– La structuration détaillée du montage inclut le chiffrage précis des apports, cessions, OC, de la dette senior, des sûretés et également les consultations du Comité d’Entreprise et la vérification d’éventuelles conditions suspensives ;

– Des contacts sont pris avec les banques en vue de définir les garanties demandées (nantissement de titres, subordination des OC à la dette senior, assurances homme-clé…) aboutissant à la conclusion d’une « term sheet » ;

– Pendant cette période un « management package » peut-être négocié incitant les dirigeants à réaliser la performance la plus élevée possible (au-delà du « earn out » éventuel) par des mécanismes de partage de performance à la sortie. Lorsque les fonds d’investissement ont dégagé un TRI au moins égal à la performance attendue, la « surperformance » peut être allouée aux dirigeants selon des mécanismes variables nécessitant une étude fiscale, notamment après l’arrêt du 24 septembre 2016 sur la requalification de BSA. Des mécanismes de « ratchet » peuvent sanctionner une performance insuffisante en compensant les fonds d’investissement par des actions supplémentaires en cas de sous-performance.

On peut s’interroger sur la pertinence conceptuelle d’un « management package » dans un OBO où l’actionnaire historique par définition se dilue. Il est plus justifié dans un MBO où les managers sont encouragés à augmenter leur participation…

2.2. Phase de mise en place

– La première étape est la constitution de la holding avec un capital minimum. Cela permet le dépôt d’une requête au Tribunal afin de faire nommer un commissaire aux apports et pour les opérations liées aux OC.

– Le traité d’apport sera rédigé ainsi que le ou les contrats de cession avec parfois un complément de prix. Une GAP pourra être rédigée mais ce n’est pas un point sensible lorsque les dirigeants restent en place.

– Plus sensible est la rédaction du pacte d’actionnaires visant à contrôler les cessions, organiser des préemptions, prévoir des droits et obligations de sortie conjointe (« tag along », « drag along »), prévoir des obligations de non concurrence, de reporting, d’intéressement des managers…

– La rédaction du contrat d’émission des OC ou BSA portera sur les modalités de conversion, les diverses tranches, la prime de non conversion…

– La documentation bancaire (prêt senior, nantissement de titres, subordination…) est généralement la dernière étape, les banques souhaitant vérifier l’ensemble des autres documents.

– Un procès-verbal reprendra l’ensemble des opérations. Le closing pourra enfin avoir lieu et sera suivi par l’enregistrement fiscal et divers dépôts et publications.

En conclusion, les opérations d’OBO sont complexes et leur exécution doit être minutieuse, gérée par des spécialistes capables de détecter à l’avance et d’éliminer les nombreux « grains de sable » susceptibles de retarder, voire de compromettre le déroulé d’opérations qui doivent être réalisées le plus souvent dans des délais très serrés.

Les OBO restent très attractifs et reposent sur l’équation suivante : les fonds d’investissement et les dirigeants se mettent d’accord sur un « business plan » ambitieux et conviennent d’une valorisation. Celle-ci est validée par un commissaire aux apports qui, en réalité, constate un accord entre parties indépendantes. Cette valorisation élevée (parfois tempérée par un mécanisme de « earn out ») permet de constituer, par apports de titres, des fonds propres dans la holding. Grâce à ces fonds propres, les banques seniors prêteront des montants permettant de payer un prix assez élevé aux actionnaires cédant leurs titres, de faire monter des cadres dans le capital (par un OBOMBO !) ou de résoudre une variété de situations, de restructurer le capital ou de préparer une transmission progressive de l’entreprise.

Bernard TÉZÉ

Associé DS Avocats, HEC

▬ Site : https://www.dsavocats.com/fr-fr/ ▬

✓ Pour contacter Bernard TÉZÉ sur LinkedIn :